ドコモやauと違い、ソフトバンクではお金を借りられません。

ソフトバンクでは、自由にお金を借りられるローンサービスがないからです。

しかし後払いサービスを使えば、今お金がなくても対策できる可能性があります。

この記事では、ソフトバンクの関連サービスを使ってピンチを乗り切る方法について解説。

ソフトバンク以外でお金を借りる方法も解説しているので、ぜひ参考にしてください。

ソフトバンクからお金は借りられない

ソフトバンクでは、お金を借りられません。

ドコモは「dスマホローン」、auは「auPAYスマートローン」があるものの、ソフトバンクには融資を受けるサービスがありません。

ソフトバンクで可能なのは、キャリア決済の「ソフトバンクまとめて払い」のみです。

後払い決済のサービスなので、擬似的にお金の前借りができます。

ソフトバンクユーザーは、ソフトバンクまとめて払いで支払いを送らせて対応しましょう。

ソフトバンクカードはプリペイドカードでありキャッシング機能は付いていない

ソフトバンクカードは、キャッシング機能が付いていないプリペイドカードです。

チャージ決済専用カードなので、融資を受ける機能は付いていません。

チャージされていないカードを持っていても、支払いでは使えないため急な出費にも対応が難しいです。

お金がないときにソフトバンクカードを使うには、事前にチャージしておく必要があります

ソフトバンクカードには、登録した銀行口座から決済するタイミングで自動チャージする、オートチャージ機能があります。

チャージの手間を省け、クレジットカードと同じように決済できるのが魅力です。

ソフトバンクカードを契約したら、オートチャージ機能を設定しておきましょう。

オートチャージ機能を利用したいなら、紐づけた口座に入金している必要があります。

口座にもお金がない人は利用できないので、ソフトバンクまとめて支払いを使った後払いが最適です。

ソフトバンクにはまとめて払いと呼ばれるキャリア決済機能がある

ソフトバンクには、キャリア決済機能があります。

キャリア決済とは、スマホ料金と一緒に引き落とされる後払い機能です。

引き落し日までにお金が用意できれば、今手元にお金がなくても支払いできます。

キャリア決済には、以下のメリットがあります。

- 支払いの手間を省いて決済できる

- クレジットカード不要で決済できる

ネット上でクレジットカード決済すると、カード番号を入力して支払う手間があります。

キャリア決済なら支払い方法に指定するだけで決済できるため、簡単に商品を購入できるのが魅力です。

クレジットカードがいらないため、クレジットカードを持っていない人でも利用できます。

手元にお金が全くなくても利用できるため、後払いする形で資金難を乗り換えたい人にもお勧めです。

ソフトバンクまとめて払いを使えば商品やサービスの支払いを来月へ後回しにできる

ソフトバンクまとめて払いのメリットは、商品やサービスの支払いを翌月の通信料金に上乗せできる点です。

支払いを来月へ後回しする形で利用できます。

お金がなくても利用できるため、お金を前借りする形で決済できます。

ソフトバンクユーザーだけでなく、LINEMOのユーザーも利用可能です。

月額利用料が掛からず申し込みも不要なので、誰でも楽に利用できます。

まとめて支払いを利用できるサービスはたくさんある

ソフトバンクまとめて払いを利用できるサービスは、以下のように豊富です。

- Hulu

- Amazon

- YouTube

- メルカリ

- App Store

- Apple Music

- ポケモンGO

- iTunes Store

- めちゃコミック

- Google Play Store

- モンスターストライク

上記はあくまでも一例で、ほかに多くのサービスで利用できます。

Amazonやメルカリでも利用できるため、キャリア決済を用いた通販も可能です。

iTunes StoreやYouTubeのサブスクリプションサービス、アプリゲームの課金でもOK。

幅広いサービスで利用できるので、自分に合った使い方ができるのもまとめて払いの魅力です。

今お金がなくて困っている人は、まとめて払いを利用して支払いを乗り切りましょう。

使いすぎ防止機能で限度以上の課金を防げる

ソフトバンクまとめて払いには、使いすぎ防止機能が付いています。

まとめて払いはお金がなくても利用できる決済なので、使いすぎて翌月の支払額が高くなる恐れもあります。

使いすぎ防止機能は、月ごとの利用可能額を設定可能です。

例えば1万円に設定すると、1万円以上のキャリア決済ができなくなります。

使いすぎ防止機能の設定方法は、以下の通りです。

- my SoftBankにログインする

- 「ご利用可能額の設定」を選択する

- 制限したい利用可能額を入力して次に進む

- 金額に間違いがないかを確認して次に進む

- 「使いすぎ防止パスワード」を入力して完了

使いすぎ防止パスワードが設定されていないと、パスワードの設定画面が表示されます。

半角や英数字を混ぜた、6桁~16桁のパスワードを設定してください。

設定したパスワードを忘れると使いすぎ防止機能の変更ができなくなるので、メモして覚えておきましょう。

一括払いにのみ対応しているため利用しすぎない

ソフトバンクまとめて払いは、一括払いにのみ対応しています。

カードローンのように、分割払いには対応していません。

利用しすぎて翌月の請求額が多くなっても、すべて一括で返済する必要があります。

請求額が多すぎると、一括返済ができず滞納してしまう恐れも。

滞納するとペナルティが発生するので、現実的な額をまとめて払いで支払うのを意識しましょう。

まとめて支払いは月10万円が限度

まとめ支払いの限度は、月10万円です。

具体的には、年齢によって以下の利用制限が設けられています。

| 年齢 | 月ごとの最大利用可能額 |

|---|---|

| 12歳未満 | 2,000円 |

| 20歳未満 | 20,000円 |

| 20歳以上 | 100,000円 |

上記の最大利用可能額以内、利用状況や契約内容から詳細な限度額が確定します。

年齢は、契約時に登録した利用者の生年月日から算出。

年齢の登録がなければ、実際の年齢に関係なく満20歳未満として扱われます。

利用者が未成年で契約者が成人の保護者でも、限度額は契約者の年齢から決定されます。

保護者が後から、利用者の年齢に合った最大利用可能額を設定可能です。

最大でも月2,000円までの利用になるので、生年月日は必ず登録しましょう。

10万円で足りない人は、10万円以上の融資に対応したカードローンがおすすめです。

消費者金融カードローンなら、最短即日で融資を受けられる可能性があります。

ソフトバンクのサービスで対応できず困っているなら、カードローンの利用を検討しましょう。

支払いを滞納すると最大で8日間の利用制限が発生する

スマホ料金を滞納すると、翌請求月開始日から最大8日間のまとめて払い利用制限が課せられます。

ソフトバンクまとめて払いが完全に利用できなくなるので、利用制限が発生している間はキャリア決済ができません。

支払期日後に支払っても、翌請求月開始日から最大8日間の利用制限が発生します。

4月請求の例を見てみましょう。

| 10日締め | 20日締め | 30日締め | |

|---|---|---|---|

| 利用期間 | 2月11日~3月10日 | 2月21日~3月20日 | 3月1日~3月31日 |

| 支払期日 | 4月6日 | 4月16日 | 4月26日 |

| 未払い料金の支払い日 | 4月7日 | 4月17日 | 4月27日 |

| 入金反映日 | 4月7日 | 4月17日 | 4月27日 |

| 翌請求月開始日 | 4月11日 | 4月21日 | 5月1日 |

| 最大利用制限期間 | 4月6日~4月19日 | 4月16日~4月29日 | 4月26日~5月9日 |

| 最大利用制限 解除日 |

4月19日~ | 4月29日~ | 5月9日~ |

基本的には上記のように利用制限が発生するものの、例外があります。

過去の入金状況によっては、ソフトバンクまとめて払いの限度額が0円になり、復活しても利用できません。

過去に滞納を繰り返していたり、未払い料金を払わないと0円になる可能性が高いです。

まとめて払いを継続的に使うためにも、料金は期日までに支払いましょう。

ソフトバンクの規約違反になるお金の借り方

ソフトバンクカードを現金化する方法は、規約違反です。

現金化とは、クレジットカードで購入した商品券を転売して現金を得る手法です。

現金化の流れ

- ソフトバンクカードを「ソフトバンクまとめて払い」で決済するよう設定する

- Amazonギフト券をまとめて払いの上限金額まで購入する

- 現物のギフト券をショップで換金して現金化する

現金を用意できるため魅力に感じますが、規約違反なのでカードを解約される可能性も。

知らずに現金化してしまう恐れもあるため、便利に思えてもやらないでください。

上記を実施すると、以下のトラブルが発生します。

- ソフトバンクの利用停止や強制解約

- 一括返済の請求

- 危ない現金化業者と繋がる恐れがある

- 自己破産や債務整理ができなくなる

危ない現金化業者は法外な手数料を請求したり、その他の詐欺や犯罪に巻き込まれる恐れがあります。

結果的に金銭的なトラブルが発生すれば、元も子もありません。

今すぐ現金でお金が必要な人は、カードローンを利用しましょう。

カードローンは貸金業法に則り営業しているため、法外な請求がありません。

換金率が悪く普通にお金を借りるよりも割に合わない

ソフトバンクの換金率は80%が目安で、普通にお金を借りるよりも割に合いません。

例えば10万円の商品券を現金化しても、8万円しか手元に残りません。

残りの2万円は、現金化されていないにも関わらず、翌月の通信量に上乗せされて支払う対象になります。

つまり、換金率80%では2万円も損をします。

カードローンなら利子が発生するものの、上限金利18%で10万円を1ヶ月で返すとすると、830円ほどの利息しか発生しません。

割に合った融資を受けるためにも、現金化ではなくカードローンを利用するのがおすすめです。

ルールを守りながらお金を手に入れるなら質屋を利用しよう

ソフトバンクスマホを使ってお金を借りるなら、質屋がおすすめです。

質屋には、買い取りと質預かりの2種類があります。

買い取りはスマホを買い取るのに対し、質預かりはスマホを担保にお金を借りる方法です。

質屋なら、審査不要でお金を融資できるのがメリットです。

仮に返済できなくても、預けたスマホを売却する形で返済できます。

預けている間はスマホを使えないので、利用できる人は限られます。

手放してもいいスマホがある人は、質屋に預けてお金を借りましょう。

質屋には買い取りと質預かりの2種類が存在する

質屋には、買い取りと質預かりの2種類があります。

買い取りはソフトバンクのスマホを売却し、お金を得る方法です。

質預かりでは、スマホを担保にお金を借ります。

買い取りと質預かりの違いは以下の通り。

| スマホをどうするか | 手に入れられるお金 | 返済は必要か | |

|---|---|---|---|

| 買い取り | 売る | 多い | 不要 |

| 質預かり | 預ける | 少ない | 必要※ |

※返済しなかった場合は品物が自動売却

メイン端末が別にあり、いらないスマホを売りたい人は買い取りがおすすめです。

質預かりよりも多いお金を入手でき、返済に悩まされる必要もありません。

今持っているスマホを売ると困る人は、質預かりを利用しましょう。

3ヶ月以内の返済が必要なので、返済できる目処が立っていると理想的です。

それぞれ見比べ、自分に合った方法で質屋を利用しましょう。

買い取りはソフトバンクのスマホを売却してお金を手に入れたい人におすすめ

質屋の買い取りは、ソフトバンクのスマホを売る代わりに返済不要なお金を手に入れられるのがメリットです。

買取価格は、スマホの種類や質屋によって異なります。

機種ごとの参考相場は、以下の通りです。

| 機種 | 買取相場 |

|---|---|

| iPhone5・5C・5S | 5,000円~8,000円 |

| iPhone SE・6・6Plus・6S | 15,000円~30,000円 |

| iPhone7・7Plus | 40,000円~60,000円 |

| GALAXY S4・S5 | 10,000円~15,000円 |

| GALAXY S6・S6edge | 20,000円前後 |

| GALAXY S7edge | 25,000円前後 |

| Xperia Z1・Z2 | 10,000円~15,000円 |

| Xperia Z3・Z4 | 20,000円~30,000円 |

上記を見ると分かるとおり、機種が古いほど安く、新しいほど高く買い取ってもらえます。

新しい機種で使っていないスマホがあるなら、売ってお金にするのも1つの手です。

一度質屋で売ったスマホは、買い戻しができません。

スマホが手元に残る形でお金を用意したい人は、質預かりを利用しましょう。

質預かりはスマホを売却せずお金を用意したい人向け

質預かりは、スマホを売らずにお金を用意したい人におすすめの方法です。

質預かりは、スマホを担保にお金を借ります。

お金を借りる点で消費者金融と似ていますが、以下の違いやメリットがあります。

- 審査が不要

- 返済できなくても催促の書類などが届かない

スマホを担保とするので、審査が必要ありません。

消費者金融で滞納を繰り返していたり、債務整理をしていてお金を借りられない人でも利用できます。

消費者金融では返済できないと催促の書類や電話があるものの、質屋には取り立てがありません。

返済できなかったときは、預けたスマホを売却するだけで返済額を相殺できます。

相殺する際、別で手数料や違約金が発生する心配もありません。

スマホを預けてお金を借り、返済できないときの保険も欲しい人におすすめです。

ソフトバンクのスマホを質屋に預けるとデメリットも生まれる

質屋にスマホを預けると、メリットだけではなくデメリットもあります。

- スマホを預けるため利用できない期間ができる

- 融資される金額が低い

スマホを預ける必要があるため、預けている間はスマホを使えません。

スマホが利用できないのを考慮した上で、預ける必要があります。

融資されるお金は、目安で4万円前後と安いのが一般的です。

機種によってはさらに安い金額になるケースもあり、人によっては物足りなさを感じます。

預けている間はスマホを使えない

質屋にスマホを預けている間は、スマホを利用できません。

質預かりの期間は基本的に3ヶ月で、返済するまではスマホを使えないと考えましょう。

スマホが利用できないと、以下のデメリットが生まれます。

- スマホを使った連絡が取れなくなる

- スマホゲームや動画視聴ができなくなる

- スマホ決済ができなくなる など

スマホがないと、友人家族からの連絡や、仕事の連絡が取れなくなります。

後で連絡が付かないと心配される恐れがあるので、友人や家族、仕事仲間に質預かりを利用すると伝えましょう。

スマホゲームや動画視聴ができなくなり、暇つぶしの手段が減ったり、趣味に時間を費やせなくなる可能性もあります。

スマホ決済ができなくなるので、キャッシュレスに慣れている人だと財布を忘れる可能性があります。

以上のデメリットを踏まえ、本当にスマホを預けていいのかを判断しましょう。

データを削除したりパスコードを教える必要がある

ソフトバンクのスマホを質屋に預ける際、データ削除が必要なお店もあります。

返済できず質流れになったとき、データが残っていると商品として販売できないからです。

- 事前に問い合わせてデータ削除不要な質屋を見つけて利用する

- PCにスマホデータのバックアップを取る

データ削除を避けたい人は、上記を実践してください。

パスコードもスマホのデータ削除に必要なため、お店によっては教えるか解除しなければいけないケースがあります。

質屋に預けたスマホは触れずに保管されるのでトラブルは起きにくいです。

しかし、パスコードがない以上データに何かされるリスクもゼロではありません。

- スマホ内のパスコードに関わるメモやデータはバックアップして削除する

- 簡単なパスコードに変更してから預け、手元に戻ってきたら戻す

パスコード関係で不安な人は、上記を行ってから質屋に預けてください。

融資されるお金は4万円前後が目安で大金の用意には向かない

質屋で融資されるお金は4万円前後が目安で、大金を用意したい人には向きません。

質屋によって借りられるお金は異なりますが、機種ごとの融資される目安は以下の通りです。

| 機種 | 融資相場 |

|---|---|

| iPhone12Pro MAX | 58,000円 |

| iPhone12 | 35,000円 |

| iPhone11 | 20,000円 |

| iPhoneSE2 | 10,000円 |

| iPhoneSE3 | 22,000円 |

| iPhone13 | 60,000円 |

| iPhone13 mini | 40,000円 |

| iPhone13 Pro | 78,000円 |

| iPhone13 ProMAX | 107,000円 |

古い機種ほど安く、新しい機種ほど高く融資されます。

iPhone13のような最新機種でなければ、4万円前後が相場と考えましょう。

iPhone11やiPhoneSEのような古い機種だと、3万円に届かない可能性もあります。

1番高くても10万円ほどなので、大金を用意したい人だと物足りません。

分割払いが残っている機種だと、以下の対応をされる可能性があります。

- 質預かりを断られる

- 債務ありの機種と見なされ評価額が下がる

可能であれば、分割払いが残っている分を一括で支払うのがベストです。

分割払いが残っている状態で預けたい人は、事前に残債があっても問題ないか確認してください。

評価額が気になる人は、分割払いの有無で評価額に影響が及ぶかも問い合わせましょう。

ソフトバンクでお金を借りられないときにやってはいけないこと

ソフトバンクのスマホを使ってお金を得る手段の中で、以下の2は避けましょう。

- 名義貸し

- 白ロムの販売

名義貸しは、自分が契約した携帯を他人に譲渡する行為です。

違法行為に当たるため、問題が発覚すると逮捕される恐れがあります。

白ロムの販売は、自分以外の名義で契約した携帯を売却する行為です。

名義貸しと同様に違法行為なため、行わないでください。

自分が契約した携帯を他に人に譲渡する行為

自分が契約した携帯を他人に譲る行為を、名義貸しと言います。

「携帯電話不正利用防止法」では、自分名義で契約した携帯電話などを電話会社に無断で第三者に渡すことは禁じられています。

引用:アルバイトのつもりが犯罪行為!? ~携帯電話の名義貸し~ – 大東市ホームページ

名義貸しは、携帯電話不正利用防止法で禁じられている行為です。

違反すると、2年以下の懲役か300万円以下の罰金が発生します。

自分でやるのはもちろん、知り合いから「名義貸しを手伝って欲しい」と頼まれても必ず断りましょう。

名義貸しされた携帯は契約時の名義が違うため、以下のトラブルで使われやすいです。

- 電話の詐欺

- メールを使った詐欺

- 電話料金を支払わない

詐欺行為に使われると、疑われるのは携帯の名義に使われている自分です。

不正利用防止法に違反しているのがバレるだけでなく、詐欺の冤罪を掛けられる恐れがあります。

携帯料金の支払いは名義人が支払うため、譲渡された人には支払う義務がありません。

「後で携帯料金を払うから」と言われても、違反行為をしている人がお金を返すとは考えにくいです。

名義貸しの報酬があったとしても、今後の金銭トラブルに巻き込まれないために、頼まれても必ず断ってください。

自分以外の名義で契約した携帯を売るのも違法

自分以外の名義で契約した携帯を売る行為は、白ロムの販売に当たります。

白ロムとは、SIMカードが入っていないスマホを指す言葉です。

白ロムの販売は名義貸しの1つでもあり、違反すると懲役や罰金刑が下される恐れもあります。

白ロムの販売に当たるのは、以下のケースです。

- 家族の使っていないスマホからSIMカードを抜いて売る

- 知り合いから譲ってもらったスマホからSIMカードを抜いて売る など

「使っていないスマホがあったら譲って欲しい」と友達や知り合いに頼み、SIMカードを抜いて販売するのは違法です。

違法だと知らずにやっていても、関係なく罪に問われます。

お金欲しさから譲ってもらったスマホを売るのはもちろん、「スマホを譲って欲しい」と頼まれても名義貸しに該当するのでやめましょう。

素早くお金を借りたい人は大手のカードローンを利用するのがおすすめ

素早くお金を借りたいなら、大手のカードローンを利用しましょう。

| プロミス | アイフル | アコム | レイク | バンクイック | |

|---|---|---|---|---|---|

| 借入限度額 | 1万円~500万円 | 1万円~800万円 | 1万円~800万円 | 1万円〜500万 | 10万円~500万円 |

| 金利 | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% ※1 |

4.5%〜18.0% | 1.8%~14.6% |

| 融資時間 | 最短25分 | 最短20分※2 | 最短30分 | Webで最短25分融資も可能※3 | 最短翌営業日 |

| 申込可能年齢 | 18~74歳※4 | 20~69歳 | 成人以上※5 | 20~70歳 | 20~65歳 |

| 無利息期間 | 最大30日間※6 | 最大30日間 | 最大30日間 | ①30日間無利息 ②60日間無利息 ③180日間無利息※7 |

なし |

※1 契約極度額100万円以上の場合、3.00%~15.00%

※2 WEB申込の場合

※2 お申込の状況によってはご希望に添えない場合がございます。

※3 21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※4 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。

※4 高校生(定時制高校生および高等専門学校生も含む)は申込いただけません。

※5 18歳、19歳の方は契約に至りづらい可能性がございます。また、収入証明書のご提出が必要になりますので、ご準備をお願いいたします。

※6 メールアドレス登録とWeb明細利用の登録が必要です。

※7

<180日・60日共通の注釈>

※初めてなら初回契約日から無利息

※無利息期間経過後は通常金利適用

※30日間無利息、60日無利息、180

日間無利息の併用不可

※ご契約額が200万円超の方は30日間無利息のみになります

<60日間無利息の注釈>

※Webで申込いただき、ご契約額が1~200万円の方。

※Web以外で申込された方は60日間無利息を選べません。

<180日間無利息の注釈>

※契約額1万円~200万円まで

上記はバンクイックを除き、最短即日融資も可能な大手カードローンです。

バンクイックは最短翌営業日の代わりに、最も安い金利で利用できます。

借入限度額はどれも500万円〜800万円で、ソフトバンクまとめて払いの最大限度額10万円を大きく超えます。

数百万円単位でお金の融資が必要な人におすすめです。

申し込みもWebで簡単にできるので、興味がある人は申し込みを検討してみてください。

プロミスは24時間の振込に対応していていつでもお金を用意できる

| 借入限度額 | 1万円~500万円 |

|---|---|

| 金利 | 4.5%~17.8% |

| 融資時間 | 最短25分 |

| 申込可能年齢 | 18~74歳※1 |

| 無利息期間 | 最大30日間※2 |

※1 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。

※1 高校生(定時制高校生および高等専門学校生も含む)は申込いただけません。

※2 メールアドレス登録とWeb明細利用の登録が必要です。

プロミスは24時間の振込に対応しており、好きなタイミングでお金を用意できるカードローンです。

カードローンの上限金利は18.0%ほどですが、プロミスは17.8%に設定されています。

100万円を1年で返すと仮定し、最終的に返す利息を見てみましょう。

| 商品 | 金利 | 最終的に返す利息 |

|---|---|---|

| プロミス | 17.8% | 99,008 円 |

| 一般的なカードローン | 18.0% | 100,148 円 |

金利が0.2%違うだけで、約1,000円もお得に返済できます。

金利が低く、いつでもお金を借りたい人におすすめです。

アイフルは限度額が最大800万円で大金を借りたい人にもおすすめ

| 借入限度額 | 1万円~800万円 |

|---|---|

| 金利 | 3.0%~18.0% |

| 融資時間 | 最短20分※ |

| 申込可能年齢 | 20~69歳 |

| 無利息期間 | 最大30日間 |

※WEB申込の場合

※お申込の状況によってはご希望に添えない場合がございます。

アイフルは、最大限度額が800万円のカードローンです。

安定した収入さえあれば、銀行カードローン並の高額融資もできる可能性があります。

Web申し込みであれば、最短20分とトップクラスに早い融資も可能です。

オペレーターの対応の良さも評価されており、分からないところがあればストレスフリーで訪ねられます。

大金の用意が必要な人におすすめです。

アコムは2人に1人が審査に通過しているため他で借りられなかった人にも向いている

| 借入限度額 | 1万円~800万円 |

|---|---|

| 金利 | 3.0%~18.0%※1 |

| 融資時間 | 最短30分 |

| 申込可能年齢 | 成人以上※2 |

| 無利息期間 | 最大30日間 |

※1 契約極度額100万円以上の場合、3.00%~15.00%

※2 18歳、19歳の方は契約に至りづらい可能性がございます。また、収入証明書のご提出が必要になりますので、ご準備をお願いいたします。

アコムは、2人に1人が審査に通過しているカードローンです。

単純計算で50%の確率で通過でき、他のカードローンでは融資を断られた人にも向いています。

収入証明書も必要ですが、成人以上から申し込める数少ない商品でもあります。

限度額が100万円であれば、最大金利15.0%で利用できるのもポイントです。

審査に通過できる可能性が高いカードローンを探している人にうってつけです。

レイクは最大で180日間の無利息期間が設けられていて利息の負担を減らせる

| 借入限度額 | 1万円〜500万 |

|---|---|

| 金利 | 4.5%〜18.0% |

| 融資時間 | Webで最短25分融資も可能※1 |

| 申込可能年齢 | 20~70歳 |

| 無利息期間 | ①30日間無利息 ②60日間無利息 ③180日間無利息※2 |

※1 21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※2

<180日・60日共通の注釈>

※初めてなら初回契約日から無利息

※無利息期間経過後は通常金利適用

※30日間無利息、60日無利息、180日間無利息の併用不可

※ご契約額が200万円超の方は30日間無利息のみになります

<60日間無利息の注釈>

※Webで申込いただき、ご契約額が1~200万円の方。

※Web以外で申込された方は60日間無利息を選べません。

<180日間無利息の注釈>

※契約額1万円~200万円まで

レイクは、最大で180日間の無利息期間が設けられるカードローンです。

無利息期間の長さは、カードローンの中でもトップクラスです。

無利息期間中に返済すれば、利息なしでの完済を実現できます。

期間中に返済できなくても、60日〜180日分の利息がゼロの状態で返済できます。

返済の負担を抑えたい人に向いている商品です。

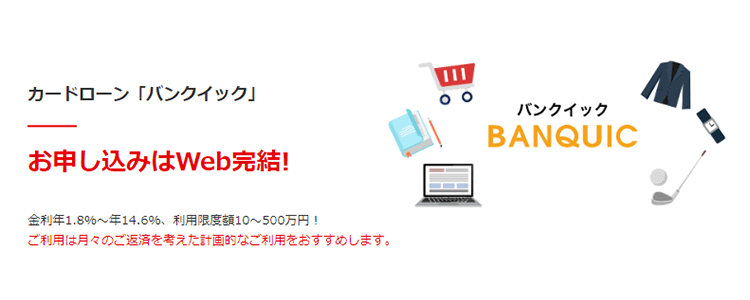

バンクイックはATMの利用手数料無料で使い続けられる

| 借入限度額 | 10万円~500万円 |

|---|---|

| 金利 | 1.8%~14.6% |

| 融資時間 | 最短翌営業日 |

| 申込可能年齢 | 20~65歳 |

| 無利息期間 | なし |

バンクイックは、ATMの利用手数料が無料な商品です。

ATMの利用手数料は100円〜200円ほどで、何十回も利用すると数千円の出費になります。

バンクイックなら、何回ATMを利用しても手数料が掛かりません。

最短即日融資には対応していませんが、代わりに14.6%と低い金利で利用できます。

ATMの利用手数料が無料で、金利も低いカードローンを探している人におすすめです。